“Тэтгэврийн даатгалаа” тэтгэвэрт нь гаргая

Монгол улс иргэдээ ядуурал, тэгш бус байдлаас хамгаалах ажлыг 75 жилийн өмнөөс эхлүүлжээ. Энэ хугацаанд хүн ам бараг тав дахин өсөж, нийгмийн хамгааллын хүрээ ч тэлсээр эдүгээ даатгал, халамжаас бүрдсэн томоохон тогтолцоо бүрджээ. Гэвч энэ тогтолцоо нийгмээ ядуурлаас хамгаалах үндсэн зорилгоо биелүүлж чадахгүй байгаа учир ядуурлыг бууруулахад нөлөөлж чадахгүй байна.

Монгол улс иргэдээ ядуурал, тэгш бус байдлаас хамгаалах ажлыг 75 жилийн өмнөөс эхлүүлжээ. Энэ хугацаанд хүн ам бараг тав дахин өсөж, нийгмийн хамгааллын хүрээ ч тэлсээр эдүгээ даатгал, халамжаас бүрдсэн томоохон тогтолцоо бүрджээ. Гэвч энэ тогтолцоо нийгмээ ядуурлаас хамгаалах үндсэн зорилгоо биелүүлж чадахгүй байгаа учир ядуурлыг бууруулахад нөлөөлж чадахгүй байна.

Нийгмийг хамгаалах татаас улсын төсвийн дөрөвний нэгийг эзлэх болж, жилээс жилд өсөж байгаа нь нийтийн хязгаарлагдмал хөрөнгийг бүтээн байгуулах, эдийн засгийг хөгжүүлэхэд зарцуулах боломжийг хаах боллоо. Нийгмийн хамгааллын сангуудын чөлөөт үлдэгдлийг оновчтой, өгөөжтэй ашиглаж чадахгүй байна. Улс төрийн хэт популист бодлого нь эдийн засгийнхаа бодит хүч чадлаасаа хэт томдсон нийгмийн хамгаалал, халамжийг бий болгож, улмаар төсвийн алдагдлыг хөөрөгдөн, төрийг зээлийн өрөнд суулгав. Төр засаг олон төрлийн татвар нэмж байгаа нь хувийн хэвшлийн ажлын байр бий болгох идэвх, сонирхлыг бууруулсаар байна. Ажил олдохгүй байгаа учраас монголд ядуурал буурахгүй байна.

Нийгмийг ядуурлаас хамгаалах төрийн бодлого нь ийнхүү эдийн засгийн хөгжлөө дэмжих биш гацаах болсныг тэтгэврийн даатгалын жишээн дээр харъя.

Бараагаа алдсан орлого, зарлага хоёр

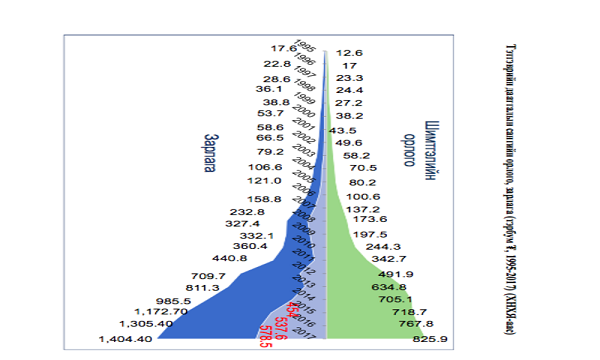

Монгол улсад тэтгэвэр, тэтгэмж, эрүүл мэнд, үйлдвэрийн осол мэргэжлээс шалтгаалсан өвчний ба ажилгүйдлийн гэсэн таван төрлийн даатгалыг албан болон сайн дурын үндсэн дээр бүрдүүлдэг. Эдгээр даатгалын нийт орлого нь шимтгэлээс гадна төсвийн татаасыг оролцуулаад 2016 онд ДНБ-ний 7.6 хувь буюу 1.8 их наяд төгрөг, харин зарлага нь 7.2 хувь буюу 1.7 их наяд төгрөг болжээ.

Нийт зарлагын 1.4 их наяд буюу 80 хувь нь зөвхөн тэтгэврийн санд ногджээ.

Тэтгэврийн даатгалын шимтгэлийн орлого нь 825 тэрбум төгрөг болсон учир 578 тэрбум төгрөг болох 40 хувийн зөрүүг нь улсын төсвөөс барагдуулжээ. 1995 оноос өмнө тэтгэвэрт гарсан, цэргийн болон нэмэлт тэтгэврийг төсвөөс төлөхөөс өөр эх үүсвэр байхгүй юмаа.

Монголын хүн ам 2016 онд 3.1 сая болсны 2.1 сая нь хөдөлмөрийн насных. Тэдний зөвхөн хагас нь тэтгэврийн даатгалд хамрагддаг. Хамрагдсан иргэдийн 800 мянга нь албан даатгал буюу цалингаас нь суутгах замаар улсын нийт шимтгэлийн орлогын 93 хувийг бүрдүүлжээ. Үлдсэн 7 хувийг сайн дурын даатгалд хамрагдсан даатгуулагчид төлжээ.

Манайд 2016 онд 372 мянган хүн тэтгэвэр авсны 70 хувь нь буюу 268 мянга нь зөвхөн өндөр насны тэтгэвэр авагчид юм. Бусад нь тахир дутуу болсны (хуулийн нэр томьёо нь), тэжээгчээ алдсаны тэтгэвэр авагчид. Мөн ардчилсан хувьсгалын дараах шилжилтийн эхний үеийн хөдөлмөрлөсөн жил, цалинг тогтоох боломжгүй гэж төр засаг үзээд хориод мянган хүнд ажилласан хугацаан дээр нь 10 жилийг нэмснээр, тэтгэвэр авагчдын тоо 2014 онд өмнөх жилийн дунджаас гэнэт 5 дахин нэмэгджээ.

1995 оны тэтгэврийн даатгалын шинэчлэлээс хойш сангийн орлогоор нь зардлыг нь нөхөх бодлого хэрэгжиж чадахгүй болов. Тэтгэврийн даатгалын зарлагад төсвийн татаас улам бүр нэмэгдсэн ба цаашид ч тэлэх хандлагатай боллоо. Тэтгэврийн тогтолцоо цаашид энэ байдлаараа явбал ХНХЯ-ны гаргасан тооцоогоор тэтгэврийн сангийн алдагдал урт хугацаанд ДНБ-ний 12 хувьд хүрэх ажээ.

Дундаж наслалт нэмэгдсэнээр хүн амд эзлэх тэтгэвэр авагчдын хувийн жин эрс өсөж, 10 даатгуулагчид ногдох тэтгэвэр авагчийн тоо 2013 онд 4 байсан бол 2030 он гэхэд 7, цаашлаад 9 болохыг тус яамнаас мэдэгджээ.

Шимтгэл ба амьжиргаа

Монголд хүн амын 12 хувь нь ямар нэг тэтгэвэр авч байгаа ч, хүн амын 20 хувь нь ядуу байна. Нэг тэтгэвэр авагчаас дунджаар 2 хүн хамаардаг гэвэл 800 мянган хүн буюу хүн амын 25 хувь нь тэтгэврийн орлогоос хамаарч амьдарч байна. Гэтэл тэтгэврийн орлого нь өрөөлийн байтугай, өөрийнх нь амьдралын наад захын хэрэгцээг хангахад хүндрэлтэй ажээ.

2016 оны байдлаар манай улсад амьжиргааны баталгаажих түвшин 170 мянган төгрөг (ҮСГ), дундаж тэтгэвэр 300 мянган төгрөг, дундаж цалинг ОУХБ (олон улсын хөдөлмөрийн байгууллага)–аас 415 доллар гэж тооцжээ. Эндээс харахад дундаж тэтгэвэр нь хөдөлмөрийн хөлсний гуравны нэгтэй тэнцэж байна.

Тэтгэврийн даатгалын шимтгэлийг 20 ба түүнээс дээш жил төлсөн даатгуулагчид хуулийн дагуу өндөр насны тэтгэвэр тогтоолгох эрхтэй байдаг. Харин тэтгэврийн хэмжээг тогтоохдоо 20 жилийг 45 хувиар, түүнээс дээш шимтгэл төлсөн жил тутамд 1.5 хувиар тооцож нэмэгдүүлдэг.

Хүн амын дундаж наслалт 2014 онд 69.1 жил болж, 2000 оныхоос 5.9 жилээр өсчээ. Эрэгтэйчүүдийн дундаж наслалт 65.4, эмэгтэйчүүдийнх 75 жил болов. ХНХЯ-ны тооцоогоор 60 хүрээд 2013 онд тэтгэвэрт гарсан эрэгтэй дунджаар 15 жил тэтгэвэр авахаар байгаа бол, 2020 онд тэтгэвэртээ гарах нь 15.8 жил, 2030 онд 16.2 жил тэтгэвэр авах ажээ. Эмэгтэй дээр бол 55 нас хүрээд 2013 онд тэтгэвэрт гарч 23 жил тэтгэвэр авах бол, 2020 онд тэтгэвэрт гарах эмэгтэй 23.5 жил, 2030 онд 24.6 жил болж тус тус уртсах ажээ.

Тэгвэл даатгалын шимтгэл төлсөн хугацаа нь 2013 онд тэтгэвэрт гарсан эрэгтэй дунджаар 25.6 жил, эмэгтэй 26.1 жил байна. Энэ нь эрэгтэй нь 25.6 жил шимтгэл төлөөд 15 жил тэтгэвэр авч байгаа бол эмэгтэй нь 26 жил шимтгэл төлөөд 23 жил тэтгэвэр авна (ХНХЯ-ны тооцоо) гэсэн үг. Эмэгтэйн хувьд амьдралын идэвхтэй насны хугацаа нь идэвхгүйтэйгээ ойртож байгаа нь тэтгэврийн хэмжээ, даатгалын сангийн зарлагад үзүүлэх ачааллыг өөрчилж байна.

1960 оноос хойш төрсөн даатгуулагчид 2000 оноос эхлэн хийсвэр нэрийн данс нээж, даатгуулагчийн төлсөн шимтгэлийн хэмжээг сар бүрээр бүртгэж, бичилт хийж байна. 2014 оны байдлаар 1.1 сая даатгуулагчид тэтгэврийн даатгалын шимтгэлийн нэрийн данс нээж 6.9 их наяд төгрөгийн шимтгэлийг хийсвэрээр бүртгэжээ. Гэтэл эдгээр даатгуулагчийн 73 хувь нь 5-аас доош жил шимтгэл төлжээ.

Шинэчлэх бодлого

Тэтгэврийн даатгалын бодлого, горимоо шинэчлэхгүй бол Монгол улсын тэтгэврийн даатгал удахгүй дампуурах юм. Нэгэнт л ажиллаж чадахгүй байгаа тэтгэврийн даатгалаа “тэтгэвэрт” нь гаргаад, цоо шинээр зохион байгуулахыг цаг үе шаардаж байна.

Хүн амын насны бүтэц харьцангуй тааламжтай байгаа энэ үед тэтгэврийн тогтолцоог шинэчилж, даатгалын шимтгэл, тэтгэврийн нас, тэтгэвэр бодох аргачлалыг оновчтой болгох замаар олон давхаргатай тогтолцоонд шилжүүлэх цаг болжээ.

Мөн тэтгэврийн даатгалд хамрах хүрээг өргөжүүлж малчид, албан бус салбарт ажиллагчдыг тэтгэврийн орлоготой болгох учиртай. Тэгэх эрх зүйн орчин нээлттэй ч өнөөгийн тогтолцоо нь тэдний хөдөлмөрийн болон орлогын хэв шинжтэй нийцэхгүйн улмаас хөдөлмөрийн насны 261.7 мянган малчдын дөнгөж 9,1 хувь нь тэтгэврийн даатгалтай байгаа ажээ. Ахмад настанд наад зах нь төлсөн шимтгэлийг тэтгэврийн хэлбэрээр буцаж олгох, улмаар нийгмийн шударга хуваарилалтыг баталгаажуулах шаардлагатай байна. Тэгж чадвал халамжийн сангийн ирээдүйн зардлыг бууруулах юм.

Тэтгэврийн сангийн алдагдлыг бууруулж, сангийн орлогыг санхүүгийн хөрөнгө оруулалтад оруулж, өгөөжийг нь тэтгэвэр бодохдоо тооцох, тэтгэврийн санг хагас хуримтлалын тогтолцоонд шилжүүлэх ажлыг эхлүүлэх цаг болжээ.

Мөн тодорхой салбаруудад мэргэжилтнүүдийн цалин хөлс нь улсын дунджаас олон дахин өндөр болж, ирээдүйн орлогын баталгаагаа нэмэгдүүлэх зорилгоор тэтгэврийн нэмэлт даатгал авах эрэлт хэрэгцээ үүсэж байна. Зарим банкууд ажилтнуудаа тогтвор, суурьшилтай ажиллуулах хөшүүрэг болгон хувийн тэтгэврийн сан байгуулжээ. Өндөр орлоготой даатгуулагчийн тэтгэврийн хувийн нэмэлт даатгалд даатгуулах эрхийг баталгаажуулж, хувийн тэтгэврийн сангийн харилцааг зохицуулах, эрсдлээс хамгаалах хууль эрх зүйн орчныг бүрдүүлэх шаардлага гараад байна.

2017.09.20

SKYLITE

zaa