Татварын хуулийн шинэ төслийн “секси” саналууд болон иргэдийн хожил юу вэ

-“Саарал” эдийн засгаа харлахаас нь өмнө хямгадахыг шинэ хуулийн төсөл зорьжээ-

Монгол Улс зах зээлийн эдийн засагт шилжсэнээс буюу 1990 оноос хойш Татварын багц хууль дөрөв дэх удаагаа өөрчлөгдөхөөр хэлэлцэгдэж байна. Эхний өөрчлөлт биднийг зах зээлд хөлөө олох гэж тэмтэрч, бүдэрч, суралцаж байх үед, тухайн нийгмийнхээ сэтгэлзүйд тааруулж татварын нэмэлт өөрчлөлт хийж байв. Харин 2019 онд хийсэн татварын өөрчлөлт бол ЖДҮ-ийг дэмжихэд голлож чиглэсэн байдаг. Энэ нь өнөөдөр эргэн харахад татварын тогтолцоог нэлээд гажуудуулсан байгаа юм. Хувь хүний орлогын татварын хамгийн доод босго 10 хувиас эхэлж 15, 20 хувь гэжтогтоосон. Танд хэзээ нэгэн цагт “Яагаад би жилд аравхан саяын орлоготой байж 100 саяын орлоготонтой адилхан татвар төлөөд байгаа юм бэ гэх, нэг л ёозгүй, тэгш бус мэдрэмж төрж байсан уу?

Нийт иргэдийн 90 хувьд нь одоогоор прогрессив бус регрессив шинжтэй татвар төлж байна. Прогрессив татвар нь төлбөрийн чадвар багатай хүмүүсийн татварын дарамтыг бууруулах, ингэснээр татварын ачааллыг төлбөрийн чадвар өндөртэй хүмүүс рүү шилжүүлдэг. Харин регрессив буюу одоо бидний төлөөд буй борлуулалтын татвар (sales tax) нь бага орлоготой хүмүүс өндөр орлоготой хүмүүсийнхтэй харьцуулахад орлогынхоо дийлэнх хувийг хүнс, өргөн хэрэглээний бараа гэх мэтэд зарцуулдаг. Тэгэхээр дээр дурдсан орлогын ялгаатай байтал 10 хувийг төлдөг тогтолцооны цаана бага, дунд орлоготой иргэдийн худалдан авах чадвар буурч байдаг. Тиймээс одоогийн мөрдөж буй татварын хууль иргэдэд хүнд дарамт болоод байна.

Дундаж цалинтай иргэн хамгийн багадаа орлогынхоо 32-33 хувийг нийгмийн даатгалын шимтгэлд төлж байна. Ажил олгогчийн төлдөг хэсгээс гадна цалингаасаа шууд суутгуулдаг нь 20 гаруй хувьтай болчихоод байна. Татварын ачааллыг ярихад нийгмийн даатгалын шимтгэл өндөр байна шүү дээ гэдэг. ГэтэлТатварын багц хууль, Нийгмийн даатгалын багц хууль ялгаатай. Тиймээс Х.Ганхуяг гишүүний яриад байгаа хуулийн төслийг боловсруулахдаа Татварын багц хуулийг ярихдаа ажил олгогчдоос нийгмийн даатгалын шимтгэлийг бууруулахыг шаардаж, оронд нь бид хувь хүний орлогын албан татварыг бууруулъя гэх байдлаар тохиролцсон юм билээ.

НӨАТ бүртгэлийн систем биш татвар болж хувирсан гажуудлыг арилгана

Дараагийн асуудал нь НӨАТ. Тогтолцооны гажуудлын эх үүсвэр нь 70 гаруй төрлийн худалдаа, үйлчилгээг НӨАТ-аас чөлөөлсөн байдаг. НӨАТ бол бүртгэлийн систем юм. Татварыг нь эцсийн хэрэглэгчид төлдөг. Гэтэл дээрх худалдаа, үйлчилгээг НӨАТ-аас чөлөөлснөөр дундын хэрэглэгчдэд татварын дарамт болж хувирдаг бөгөөд хэн, ямар орлоготойг нь тодорхойлох боломжгүй болдог. Улмаар татвар, нийгмийн даатгал, халамжийн бодлогууд “бай”-гаа онож чадахгүйд хүрчихээд байна. Өнөөдөр 80 гаруй төрлийн халамжийн бодлогын арга хэмжээ хэрэгждэг ч хүрэх ёстой хүмүүстээ хүрээгүй, тэд тийм төрлийн халамж байдгийг ч мэддэггүй. Жишээ нь хүүхдийн мөнгийг чинээлэг хэсгийн хүүхдэд өгмөөргүй байна гэдэг шүүмжлэл гардаг ч хэн чинээлэг вэ гэдгээ тодорхойлж чадахгүй байгаа нь НӨАТ-ыг чөлөөлснөөс буюу орлогын бүртгэлийн тогтолцооны гажуудалтай холбоотой юм. Тиймээс бүх аж ахуйн нэгж НӨАТ төлөгч байг. Бүх худалдаа, үйлчилгээнээс НӨАТ авдаг байя. Энэ өөрчлөлтийн дараа хаана, хэн ямар орлоготой нь тодорхой болно.

Энэ хуулийн төслийн хамгийн сонирхолтой хэсэг нь эцсийн хэрэглэгчдэд хангалттай хөнгөлөлт эдлүүлэхээр хийсэн зохицуулалт юм. Иргэн бүр 500 мянган төгрөгийн худалдан авалт тутамд НӨАТ-аа 100 хувь буцааж авна. Жишээ нь таван ам бүлтэй өрх сард 2.5 сая төгрөгийн худалдан авалтыг хийхдээ ямар нэгэн татвар төлөхгүй гэсэн үг. Е баримтаа уншуулаад, 1-2 хоногийн дотор, эсвэл тухайн сардаа багтаагаад буцаан олголтоо 100 хувь авна. Дээр хэлсэнчлэн НӨАТ бол бүртгэлийн систем учраас бүртгүүлээд, төлсөн татвараа буцаагаад бүрэн авчихаж байна, татвар төлөхгүй гэсэн үг.

Ямар төрлийн худалдаа, үйлчилгээ байхаас эс хамааран эхний 500 мянган төгрөгийн худалдан авалтад ногдох НӨАТ-ыг 100 хувь буцаан олгоно. 501-800 мянган төгрөгийн худалдан авалтаас НӨАТ-ын 50 хувийг нь, түүнээс дээших дүнтэй бол 20 хувь, хоёр хувийг буцааж олгоно. Нэг талдаа бүгд төлье гэх нь дарамт нэмэгдэж буй мэт санагдаж болох ч эцсийн хэрэглэгч НӨАТ төлөгчид учрах хөнгөлөлт маш сайн нэмэгдэх юм.

Жишээ нь өнөөдрийн байдлаар гар дээрээс худалдаа эрхэлдэг, малынхаа ашиг шимийг борлуулдаг, “Зуун айл” дээр худалдаа, үйлчилгээ эрхэлдэг гэхчлэн 70 гаруй төрлийн худалдаа үйлчилгээг НӨАТ-аас чөлөөлсөн байсныг өөрчилж зөвхөн боловсрол, эрүүл мэнд, оршуулгын үйлчилгээ үзүүлэх зэрэг цөөн хэдэн байгууллагаас бусдыг НӨАТ төлөгч буюу НӨАТ-ын хамааралтай болгох юм.

Тун сонирхолтой бөгөөд томоохон өөрчлөлт авчрахуйц энэ төслийг сүүлийн долоон сар боловсруулж, Татварын ерөнхий газар, Сангийн яам, Олон улсын эдийн засгийн хамтын ажиллагааны байгууллага, ОУВС-тай зөвлөлдөж зөвлөмж авч, дэмжсэн захидал хүлээж авсан байна. Ингээд Засгийн газраас өргөн барьж буй хуулийн төсөлтэй зэрэгцүүлээд, харьцуулж үзээд шийдье гэсэндээ D Parliament вэб сайтад нийтлээд олон нийтээр хэлэлцүүлж байгаа аж.

800 мянган төгрөгөөс доош орлоготнууд татвар төлөхгүй

Татварын багц хуулиар хувь хүний орлогын албан татварыг бууруулахаас гадна худалдан авалт хийхэд нь ачааллыг бууруулж, татварын буцаалтыг өндрөөр өсгөж, эдгээр хөнгөлөлтийг хангалттай өгсний үр дүнд НӨАТ-ыг бүртгэлийн систем байх зөв гольдролд оруулах юм. Өнөөдөр нийт иргэд, ААН, худалдаа үйлчилгээний 70 хувь нь НӨАТ төлөгч, 30 хувь нь НӨАТ-д хамааралгүй байна. Энэхүү 30 хувь нь татварын бүртгэлгүй, ямар орлоготой нь мэдэгддэггүй учраас “саарал” эдийн засаг гэж нэрлээд байгаа юм. Энэ хэмжээг 95 хувьд хүргэх шаардлагатай. Цалингаас төлдөг хувь хүний орлогын албан татварыг бууруулж, иргэн бүр 800 мянган төгрөгөөс дээш давсан орлого тутамдаа л 10 хувийн татвар төлнө. Сарын 800 мянга, жилийн 9.6 сая төгрөгийн орлогын татвартаа төлсөн НӨАТ-аа 100 хувь буцааж авна. Ингэхийн тулд тайлангаа үнэн зөв мэдүүлнэ. Үр дүнд нь хэн, ямар орлоготой нь тодорхой болно. Тэгж байж татвар бууруулах механизмыг хэрэгжүүлэх боломж үүснэ. Энэ бол зөвхөн татвар төлдөг хэсэг дээрх дарамтыг улам ачаалж, эсвэл хөнгөлж тусална гэж улс төр хийх бус бодитойгоор бууруулах алхам мөн. Өнөөдрийн статистикаас харахад сарын 800 мянган төгрөг доторх орлоготон 360 гаруй мянган хүн байна. Голдуу улирлын чанартай ажил гүйцэтгэгч, цагийн ажилтнууд байдаг бөгөөд тэд татвар төлдөггүй болно. Харин сарын орлого нь 800 мянган төгрөгөөс дээш давсан тохиолдолд татвар төлж эхэлнэ.

Хувь хүний орлогын албан татварын өөрчлөлт юу байх вэ

Өнөөдөр мөрдөж буй хуулиар хувь хүний орлогын албан татвар 0-120 сая төгрөг хүртэлх орлогод 10 хувийн татвар ногдуулж байна. 120-180 сая төгрөгийн орлоготой бол тухайн шатлалаас давсан орлого дээрээ 15 хувь, 180 сая төгрөгөөс дээш давсан бол мөн л давсан орлого дээрээ 20 хувийн татвар ногдуулдаг. Эндээс харахад одоо мөрдөж буй хуулиар бага орлоготой иргэдээ хувь хүний орлогын албан татвараас чөлөөлсөн байдал огт байхгүй юм билээ. Нэмэлт өөрчлөлт оруулснаар 120 сая төгрөгөөс дээш орлоготой бол 15 хувь байгааг нь 10 хувь, түүнээс дээш 180 сая хүртэлх давсан орлого дээр 12 хувь болгон татварыг бууруулж байгаа юм. 180-240 сая хүртэлх орлого дээр шатлалаас давсан орлогын хэмжээн дээр 14 хувь болж ачаалал буурна. Хуучин 20 хувь байсан шүү дээ. Харин одоо 360 саяас дээш орлого дээр л 20 хувийн татвар авах нь. Босго дүн хоёр дахин нэмэгдэнэ. Хүн бүр 800 мянган төгрөгийн орлого дээрээ tax credit буюу татварын хөнгөлөлтөө эдэлнэ. Цаашдаа тайлан мэдүүлсэн бүртгэлээрээ орлогын хэмжээгээрээ шатлал бүртээ хөнгөлөлт эдлэх нь. Чухам ямар шатлал дээр яаж өөрчлөгдөж буйг дорх харьцуулалтаас тодорхой харж болно.

Сонирхолтой нь иргэн бүр нягтлангүй шүү дээ. Гэтэл гэнэт ашиг олж болно. Ийм учраас алдаа гаргах, хуулийн хариуцлага хүлээх магадлал өндөр. Тиймээс энэ байдлыг харгалзан шатлалыг олшруулснаас гадна дөрвөн жилийн дотор тайлан гаргахдаа алдаа гаргасан бол засах эрх олгож, заавал татварын өртэй болгож, торгох шийтгэл ногдуулахаас зайлсхийж цахим бүртгэл ашиглан зөөллөж зохицуулах нь ахиц дэвшил юм.

Хувь хүний орлогын албан татварыг 1% болгох уу, эсвэл?

Хувь хүний орлогын албан татварыг нэг хувь болгоё гэсэн “ганган” саналыг нэр бүхий гишүүд дэвшүүлсэн. Гэтэл нэг жилд хуримтлуулдаг энэ төрлийн татварын орлого нь 2.4 их наяд төгрөг байдаг. Хэрэв уг татварыг нэг хувь болгочихвол төсвийн орлого 2.2 их наяд төгрөгөөр буурна. Хувь хүний орлогын албан татварын бүрдлээс 40 хувь нь сум, дүүргийн төсөвт ордог. Өөрөөр хэлбэл, ийм хэмжээний орлого дутагдсанаар сум, дүүргүүдэд нийт 2.2 их наяд төгрөгийн дотац олж өгөх болно. Ингээд төсөвт 4.4 их наяд төгрөгийн сөрөг нөлөөлөл үзүүлэх нь. Гэтэл татварын багц хуулиар үзүүлэх гэж буй нийт нөлөөлөл нь 4.4 их наяд шүү дээ. Зорилго маань татвар бууруулах бус татварын тогтолцооны гажуудлыг засах, халамж “бай”-гаа онодог байх, нийгмийн даатгалын бодлогыг оновчтой болгох явдал байтал энэ боломжуудаа олон нийтээр алга ташуулах гоё, популист саналаар үгүй хийж болохгүй.

“Алга ташаарай”

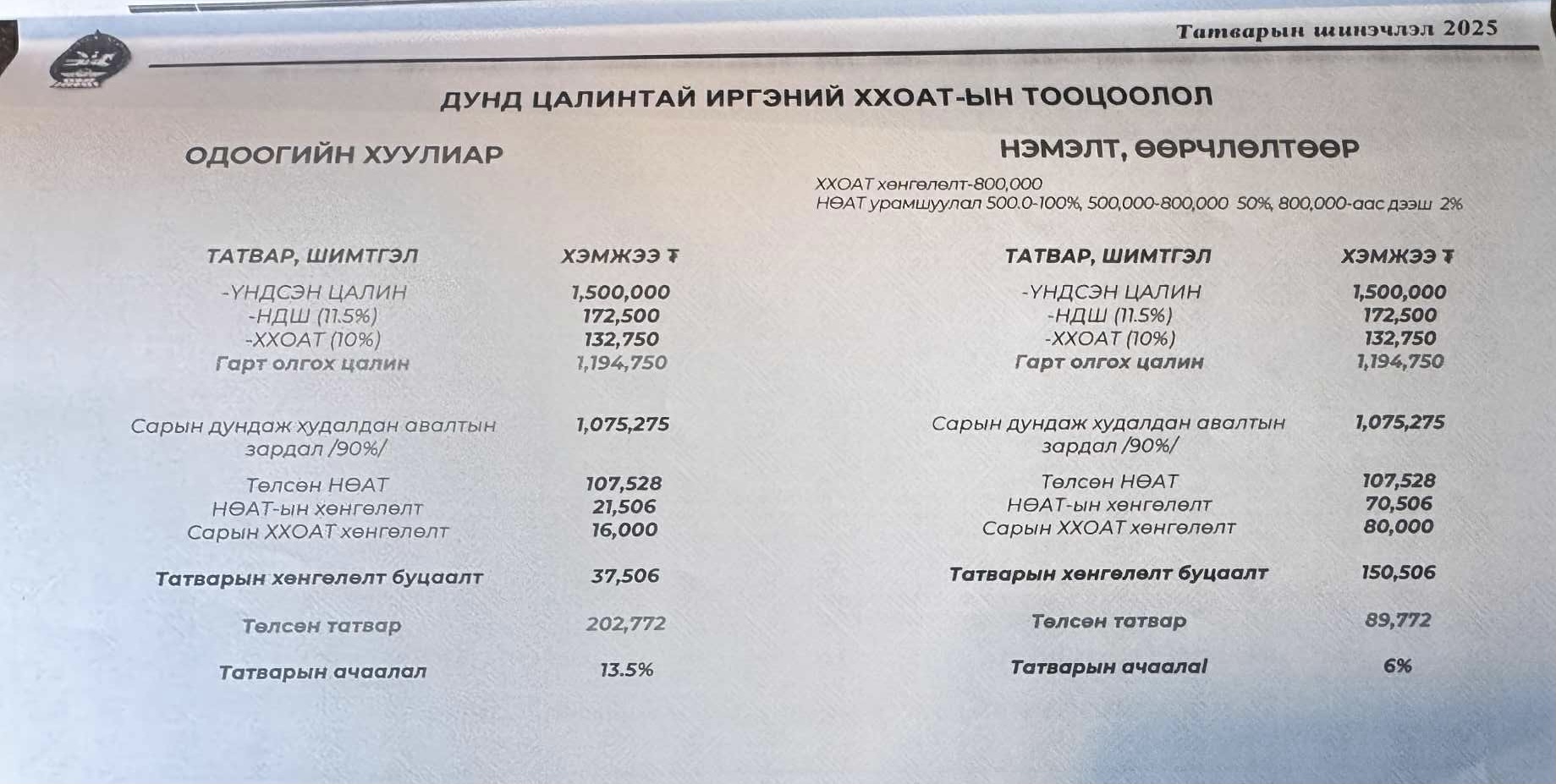

Дээрх өөрчлөлтүүд, хөнгөлөлтүүдийн үр дүнд татвар төлөгч иргэдэд 4 их наяд төгрөгийн хөнгөлөлт өгөх нь. Шинээр, анх удаа байр авах, эсвэл эрчим хүчний хэмнэлттэй орон сууц худалдаж авахад хувь хүний орлогын албан татвараас зургаан сая төгрөгийн хөнгөлөлт эдэлдэг байсан бол энэ хуулийн төсөл батлагдсанаар 15 сая төгрөгийн хөнгөлөлт эдлэх нь.Дундаж цалин 1.5 сая төгрөг гэж үзвэл тухайн ажилтнаас авдаг нийгмийн даатгалын шимтгэл 172.500мянган төгрөг, хувь хүний орлогын албан татварыг арван хувиар хувиар бодоход 132.750 мянган төгрөг, гарт олгох цалин 1.194.750 сая төгрөг, сард нэг сая төгрөгийн худалдан авалт хийснээр тооцоход төлсөн НӨАТ нь 107 мянган төгрөг, НӨАТ-ын хоёр хувийн буцаалт 21500 төгрөг, сарын хувь хүний орлогын албан татварын хөнгөлөлт 16 мянган төгрөг гэхчлэн нийт татварын хөнгөлөлт, буцаалтуудад 37 506 төгрөг авч, бодит төлсөн татвар нь 202 мянган төгрөг, татварын ачаалал 13.5 хувь болж байна. Энэ бол өнөөдрийн мөрдөж буй тогтолцоо. Нэмэлт өөрчлөлт орсны дараа НӨАТ-ын хөнгөлөлт нэмэгдэж 21 500 төгрөгийн хөнгөлөлт эдэлдэг байсан бол 70 500 төгрөгийн хөнгөлөлт эдэлнэ. Хувь хүний орлогын албан татварын сарын хөнгөлөлт 16 мянган төгрөг байсан бол 80 мянган төгрөг болж нэмэгдэх нь.Татварын хөнгөлөлт, буцаан олголт 37 500 төгрөг байсан бол тав дахин нэмэгдэж 150 506 төгрөг, төлсөн татварын хэмжээ 202 мянга байсан бол 89 мянга болон буурч, хамгийн гол нь сард 1.5 сая төгрөгийн буюу дундаж цалинтай иргэн таны өнөөдөр үүрч буй татварын ачаалал 13.5 хувь байгаа нь 6 хувь болтлоо буурах юм.

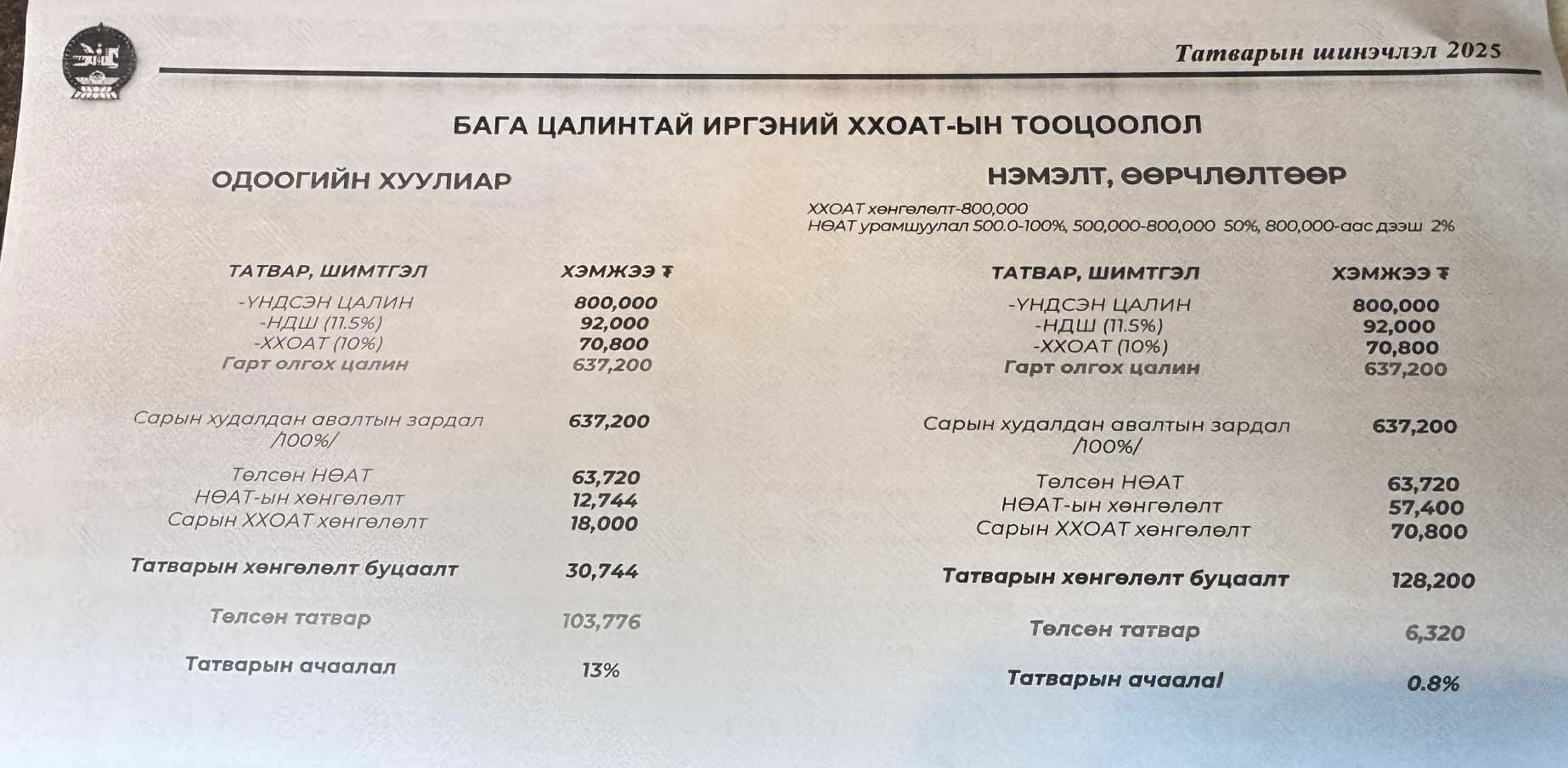

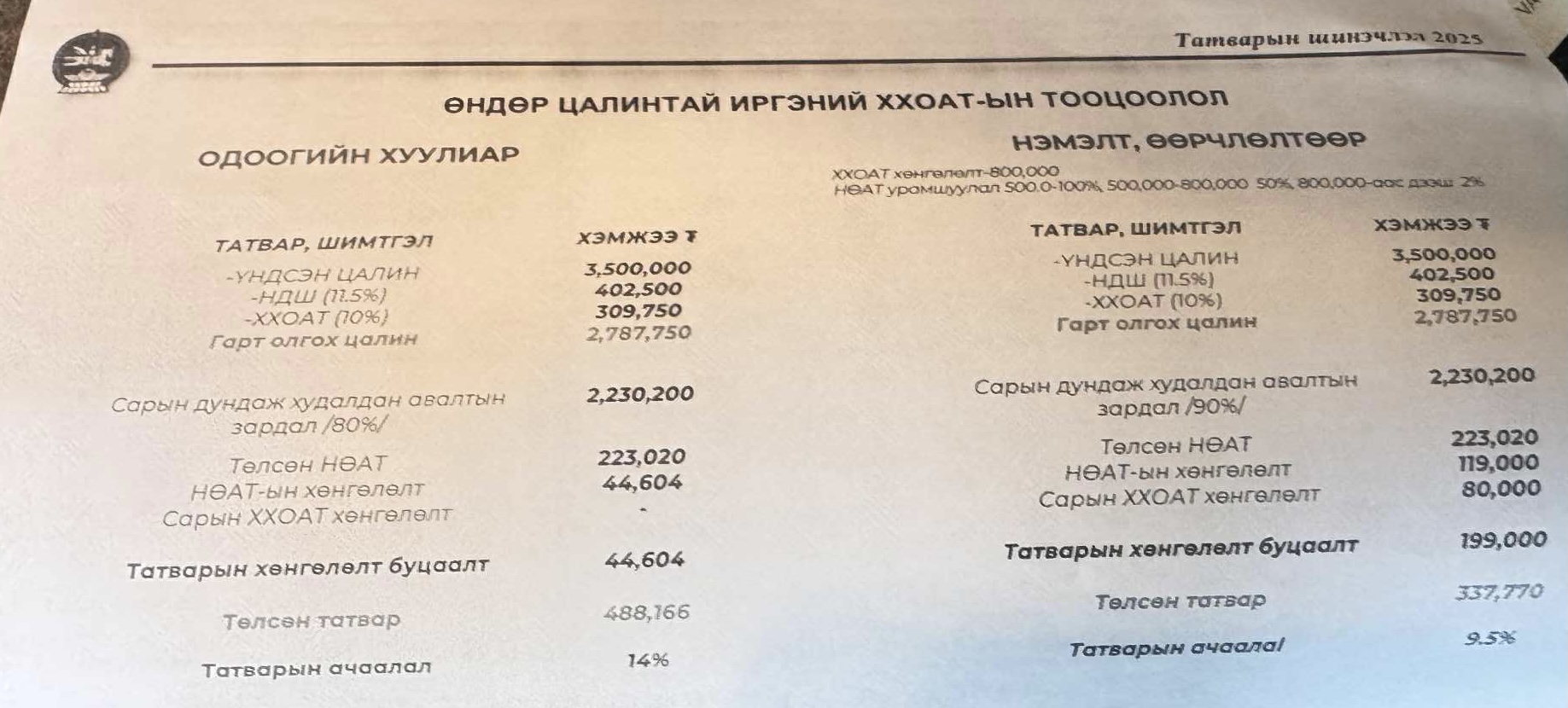

Яг ийм тооцооллоор бага цалинтай буюу хөдөлмөрийн хөлсний доод хэмжээ 792 мянган төгрөгийн цалинтай иргэний татварын хөнгөлөлт буцаалт 30 мянган төгрөгөөс 128 мянган төгрөг болж дөрөв дахин өсөж, татварын ачаалал 13 хувиас 0.8 хувь болтлоо буурах нь. Маш том өөрчлөлт. Үүнийг татварын дарамт нэмлээ гэж гуйвуулах ямар ч боломжгүй. Мөн өндөр цалинтай буюу 3.5 сая төгрөгийн цалинтай иргэдийн хувьд хувь хүний орлогын албан татварын хөнгөлөлт, буцаалт 44 мянган төгрөг байгаа нь 199 мянган төгрөг болон нэмэгдэж, харин татварын ачаалал 14 хувьтай байгааг 9.5 хувь болтол бууруулахаар тооцоолжээ. Энэ бүх шийдвэр хэрэгжихэд иргэдийн өрхийн орлогыг хамгаалж хөдөлмөр эрхлэлтийг дэмжих юм. Түүнчлэн Татварын багц хуулийг өөрчилснөөр аж ахуйн нэгжүүдийн татварын ачааллыг бууруулж, үйл ажиллагааг өргөжүүлэх, НӨАТ-ын төлөлтийг хойшлуулж мөнгөн суурийн асуудлыг шийдвэрлэх зэрэг олон нааштай өөрчлөлтийг санал болгожээ. Энэ талаараа олон нийтийн саналыг цахимаар авах, нүүр тулсан нээлттэй хэлэлцүүлэг хийх зэргээр хуулийн төслөө танилцуулж эхлээд байна.