“Ноён Ипотек”-т Монголын эдийн засаг талархах шалтгаан

1996 оноос тухайн үедээ байсан 100 мянган айлын орон сууцыг иргэддээ үнэгүй хувьчилж эхэлсэн. Түүнээс хойш орон сууцны санхүүжилтийг шийдэх арга хэрэгтэй болсон.

1.Ипотек гэж юу вэ?

1996 оноос тухайн үедээ байсан 100 мянган айлын орон сууцыг иргэддээ үнэгүй хувьчилж эхэлсэн. Түүнээс хойш орон сууцны санхүүжилтийг шийдэх арга хэрэгтэй болсон. 2000 онд Азийн хөгжлийн банкны санхүүжилтээр хүү багатай урт хугацаатай зээлийг Сангийн яам авснаар ипотекийн түүх эхэлсэн. 2009 он хүртэл хуульгүйгээр, журмаар зохицуулж байсан. 2004 онд байгуулагдсан УИХ ипотек гэдэг гадаад үгийг хэрэглэж хуулийн төсөл боловсруулсаныг дараагийн УИХ 2009 онд баталж гаргасан. Ипотек гэдэг нь үл хөдлөх хөрөнгөөр нь барьцаалан зээл олгох гэсэн үг. АНУ-д бол энэ төрлийн зээлийг моргейж, Евро бүсэд бол ипотек гэж нэрлэдэг.

2.Ипотекийн ач холбогдол:

2006 онд 40 мянган айлын орон сууц хөтөлбөрийг Засгийн газраар баталсанаар орон сууцны нийлүүлэлт маш их нэмэгдсэн. 1996 онд байр 3-5 сая төгрөг байсан. 40 мянган айлын орон сууц барьж эхлэхэд 20-30 сая төгрөг болж өссөн. Үнэтэй байр болохоор олон жилийн хугацаатай зээл хэрэг болдог. Банкууд зээл өгөхөөр 50 хувийн төлбөрийг урьдчилж хийх, үлдэгдэл мөнгөө 35 жилийн дотор төлөх, дээр нь хүү нь бизнесийн зээлтэй адил өндөр байсан. Орон сууцны эрэлт их байсан болохоор зах зээл нь удалгүй хөл дээрээ босоод ирсэн. Ипотекийн стандартад дөхсөн анхны зээл бол 2010 онд баталсан Төрийн албан хаагчиин 4000 айлын орон сууцны хөтөлбөрт олгосон зээл байсан.

Тэг байсан ипотекийн зээл өнөөдөр 700 шахам тэрбум төгрөгийн үлдэгдэлтэй болж ипотекийн зах зээл өссөн боловч манай ипотекийн зээл ДНБ-тэй харьцуулахад 11 хувьтай байна. Харин өндөр хөгжилтэй орнуудад бол 90-100 хувь, зарим оронд ДНБ-ээсээ давсан байдаг.

Энэ нь юуг харуулж байна вэ гэвэл өндөр хөгжилтэй оронд бол ажилтай иргэн бүр ипотект хамрагдаад шууд байртай болчихож байгаа юм. Ипотекийн зээлийн барьцаа нь өөрөө байр болчихно. Зээлээ төлж дуустал байраа зарах эрхгүй. Гурван сарын төлбөрөө, хийж чадахгүй бол шууд шүүхийн шийдвэрээр байраа алдана. Шүүхгүйгээр байр хураадаг газар бий. Улс орнууд өөр өөр зохицуулалттай байдаг. Моргейж өөрөө маш олон төрлийнх байдаг. Манайх шиг найман хувь хорин жил гээд нэг хэлбэрт биш. Одоогийн манай моргейж бол хүн болгоныг нэг өндөр байшинд орох шаардлага нөхцөлийг бүрдүүлээд байна. Зарим нь нийтийн байранд орох сонирхолтой байхад, өөрийң хашаандаа байшин бариад суух сонирхолтой нэгэн бас байна. Өрх бүр өөрийн орлогын хэмжээнд зээлд хамрагдах эрхтэй байх ёстой. Зээл тэднийг ямар нэг хэмжээгээр ялгах учиргүй.

Өнөөдрийн банкны 17 хувийн зээлээр байртай болно гэвэл хүүндээ “боолчлогдоод” дуусч байна. Ипотекд хүү болон хугацаа маш чухал. Яагаад гэвэл сард хэдэн төгрөг төлөх вэ гэдгийг хүү, хугацаа шийднэ. Залуучууд цалинтай, тогтвортой ажилтай болох хэрэгтэй тэдэнд зээлийн хүү, хугацаа хоёр нь тохирохгүй байна.

Ипотекийн алтан дүрэм бол сарын орлого, зээлийн төлбөрийн харьцаа 3:1 байх ёстой. Ингэж байж л зээлдэгч тогтмол зээлээ төлөх чадвартай байдаг. Өөрөөр хэлбэл орлогын 30 хувийг л зээлийн төлбөрт зориулах ёстой. Ипотек бол байртай болох гэсэн хүнийг тогтмол цалинтай ажлын байр руу түлхдэг зээл.

Монголын ипотекийн корпораци Монголын анхдагч зах зээл дээр ипотек гаргах эрхтэй байгууллага. Засгийн газар зээлийг нь батлан даана. Энэ байдлаа ашиглаад гадаадаас эх үүсвэр босгож болно. Их мөнгөтэй сангууд хаана байргүй иргэд байна тэнд зээл өгөх сонирхолтой байна.

Орон сууцны үнэ хямдруулах гээд төр хамгийн үнэтэй байшин барьсан байдаг. Тэгээд үл хөдлөх хөрөнгийн зах зээлээ дампууруулсан жишээ Бразил улсад гарсан. Эдийн засгийн өндөр өсөлтийг иргэдэд хүртээх арга нь ипотек юм. Баахан зээл тараачихаад орон сууцны нийлүүлэлт нэмэгдэхгүй бол үнэ нь өсөх аюултай. Тийм учраас барилгын нийлүүлэлт өсөх ёстой.

Монголбанкны Ерөнхийлөгч, Барилга, хот байгуулалтын сайдын хамтарсан тушаалаар “Барилгын салбарыг дэмжих, улмаар орны сууцны үнэ тогтворжуулах” дэд хөтөлбөрийг 2013 онд баталсаны дагуу Монголбанк, арилжааны банкууд болон “МИК ОССК” ХХК нь “Орон сууцны ипотекийн санхүүжилтийн щрөнхий гэрээ”-г байгуулсан нь өмнө нь санхүүгийн төлбөрийн чадварын босго өндрөөс шалтгаалан хяцгаарлагдмал олдоцтой байсан орон сууцны зээлийн хүртээмжийг нэмэгдүүлж иргэдийн орон сууцны эрэлт хэрэгцээг төрийн бодлогоор санхүүжилтийн эх үүсвэрээр дэмжих замаар дунд болон бага орлоготой хүн амд зориулсан орон сууцжуулах хөтөлбөрүүдийн боломжийг тэлж өгсөн.

“Ирээдүйн тэтгэврийн нөөц сангийн талаар авах зарим арга хэмжээний тухай” Монгол Улсын Их Хурлын 2016.09.07-ны өдрийн 40 дүгээр тогтоолоор “Ирээдүйн тэтгэврийн нөөц сангийн тухай хуулийг хэрэгжүүлэх зарим арга хэмжээний тухай” Улсын Их Хурлын 2016.01.22-ны өдрийн 12 дугаар тогтоолыг хүчингүй болгосон нь ипотекийн зээлийг зогсонги байдалд оруулж, барилгын салбар түүнийг тойрон хөгжиж байдаг бусад салбарын үйл ажиллагааг царцанги байдалд орууллаа.

3.Ипотекийн нөлөөлөл:

Барилга ба түүнтэй уялдаатай салбаруудын үйлдвэрлэл ДНБ-ий 10-аас дээш хувийг тогтмол эзэлж байна. Хэрэв барилгын салбарын бүтээн байгуулалт буурвал ДНБ-ий өсөлт багасаж, улсын эдийн засгийн үзүүлэлт буурах бөгөөд ажиллагсадын орлого, компаниудын гүйцэтгэх ажлын хэмжээ болон төлөх татварын хэмжээ багасна.

Барилга орон сууцны салбарт оруулах хөрөнгө оруулалт буурвал, зээл төлөлт эрс унаж, банкны салбарт үзүүлэх чанаргүй зээлийн дарамт огцом нэмэгдэх магадлалтай.

Барилгын салбарын үйлдвэрлэл буурвал хөдөлмөрийн зах зээлд сөрөг нөлөөлөл үзүүлэх төдийгүй ажилгүйдэл нэмэгдэж, НДШ-ийн орлого, Хүн амын орлогын албан татварын орлого тасалдах болно.

Барилгын салбарын уналт нь үл хөдлөх хөрөнгийн зах зээл, худалдаа үйлчилгээний салбарын орлогыг үлэмж хэмжээгээр бууруулна.

4.Зөвлөмж:

Төрийн оролцооноос хамаарч орон сууцны нийлүүлэлт хэт нэмэгдэж, буурах магадлалтай байгаа нь худалдан авагчдын сонголт хийх боломжийг хумиж, урт хугацаанд үнийн зохистой тэнцвэрийн хангах боломжийг бүрдүүлэхгүй байгаа учраас хувийн секторын нийлүүлэлтийг дэмжих, барилгын бүтээн байгуулагчид урт хугацааны нийлүүлэлтийг хангах боломжийг бүрдүүлсэн бодлогын арга хэмжээ авах шаардлагатай.

Үнийн хэт өсөлт болон хэт бууралт хоёулаа зах зээлд сөрөг нөлөөтэй учраас төрийн зүгээс зохицуулалт хийх замаар үнийн хэвийн өсөлтийг хангах ёстой. Ингэхдээ хувийн секторын бүтээн байгуулалтын боломжийг хангах, дэд бүтцийн бүтээн байгуулалтыг эрчимжүүлэх, баригдаж буй орон сууцны тодорхой хэсгийг худалдан авах үйл ажиллагааг төлөвлөгөөтэй хэрэгжүүлэх зэрэг арга хэрэгслүүдийг эрчимтэй ашиглаж, төр-хувийн хэвшлийн түншлэлийг эрчимтэй, ил тод байдлаар хэрэгжүүлэх нь чухал юм.

Иргэдийн худалдан авах чадвар нийлүүлэгдэж буй орон сууцны дундаж үнээс нэлээд доогуур байгаа нь орон сууцны борлуулалтын хурд удаан байх нэг үндсэн шалтгаан болж байгаа юм. Иймд орон сууцны үнийн зөрүүг тодорхой зорилтот бүлгийн иргэдэд олгодог болох нь урьдчилгааны тодорхой хэсгийг төлөхтэй хамтаар буюу дангаар нь хэрэглэж болох нэг чухал бодлогын хэрэгсэл болох боломжтой.

Орлого багатай болон нийгмийн эмзэг давхаргыг орон сууцаар хангах зорилтыг шийдвэрлэхэд зөвхөн төрийн санхүүжилтээр бус хувийн секторын оролцоог шаардлагатай. Ажиллагсдаа орон сууцаар хангасан байгууллагыг татвараас чөлөөлөх, орон сууцны тодорхой хэсгийг хямд үнээр борлуулах нөхцөлтэйгээр газар болон дэд бүтцийн хөрөнгө оруулалтаас нь хуваалцах зэрэг олон механизм ашиглах боломжтой.

5.Ипотекийн зээл зогсвол эдийн засагт үзүүлэх нөлөөлөл:

Орон сууцны зах зээлд эрэлт нийлүүлэлтийн тэнцвэр алдагдсан байна. Орон сууц худалдан авах сонирхолтой өрхийн 78% нь зөвхөн ипотекийн зээлээр авах боломжтой байна. Энэ зээл зогсвол орон сууцны эрэлт зогсонги байдалд орж, захиалга авч буй төслүүд ч гацна. Улмаар зээл авсан барилгын компаниуд, барилгын материалын үйлдвэрлэгчид, ханган нийлүүлэгчид банкнаас авсан зээлээ төлж чадахгүйд хүрч, банкны найдваргүй зээлийн хэмжээ эрс өсөх магадлалтай байна.

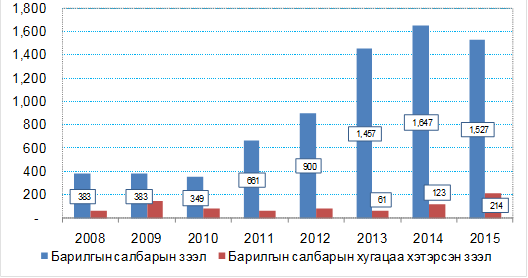

2015 оны жилийн эцсийн байдлаар барилгын салбарт дотоодын банкуудаас олгосон зээлийн үлдэгдэл өмнөх оноос 121 тэрбум төгрөгөөр буурч 1,5 их наяд төгрөг болсон байгаа бөгөөд үүний 14% буюу 214 тэрбум төгрөг нь хугацаа хэтэрсэн ангилалд шилжсэн байна. Барилгын салбарт олгосон зээлийн ихээхэн хувь нь үл хөдлөх хөрөнгийн төсөлд зарцуулагдсан байна. Цаашид үл хөдлөх хөрөнгийн үнэ ихээр унавал банкуудын барьцаа хөрөнгө үнэгүйдэх эрсдэлтэй юм.

Барилгын салбарт олгосон зээл, тэрбум.төг

2015 оны 12 дугаар сарын эцсийн байдлаар нийт ипотекийн зээлд хамрагдсан 77105 айл өрх байгаа бөгөөд үүний 52477 нь Улаанбаатар хотод байна. Энэ нь Улаанбаатар хотын 55%-ийг эзлэж буй гэр хорооллын талбайг багасгах, эрүүл, аюулгүй орчинд амьдрах боломжийг олгоход нөлөө үзүүлж байгаа юм.

Ипотекийн зээлийн нийт үлдэгдэл 3.4 их наяд төгрөг, Улаанбаатар хотод хамаарах нь 2.6 их наяд төгрөг байна. Ипотекийн зээлийн үлдэгдэлд эзлэх хугацаа хэтэрсэн зээлийн хувь 2015 оны 12 дугаар сарын байдлаар 1.9 хувь, чанаргүй зээлийн эзлэх хувь 0.6 байна. Тус үзүүлэлт нь бусад салбарын чанаргүй зээлтэй харьцуулахад маш бага үзүүлэлт юм.

Ипотекийн зээлээр олгосон нэг дундаж зээлийн хэмжээ 2013 онд 41 сая төгрөг, 2014 онд 40.9 сая төгрөг байсан бол 2015 онд 44.2 сая төгрөг болж өссөн. Орон сууцны үнэ тогтвортой байгаа өнөө үед энэ хэмжээ төдийлөн нэмэгдэхгүй хүлээлттэй байна.

Ипотекийн зээлд хамрагдагчдийн хүн ам зүйн мэдээллийг харахад 2013-2015 он хүртэлх 3 жилийн хугацаанд нийт зээлдэгчдийн 44% нь 26-35 насны, 33% нь 36-45 насны иргэд эзэлж байна. Өөрөөр хэлбэл ипотекийн зээлийн ачаар залуу гэр бүлүүд орон сууцанд орж эхэлсэн бөгөөд цаашид авах хүсэлтэй өрх олон байна.

Нийт зээлдэгчдийн өрхийн орлогын ангилалын хувьд 2015 оны зээлдэгчдийн 14% нь 1 сая хүртэлх төгрөгийн, 49% нь сард 1-2 сая төгрөгийн, 21% 2-3 сая төгрөгийн, 7% нь 3-4 сая төгрөгийн, харин 8% нь 4-өөс дээш сая төгрөгийн өрхийн орлоготой бүлэг эзэлж байна. Цаашид 1,5 сая төгрөг хүртэлх өрийн орлоготой иргэд илүү шинээр орон сууц авах хүсэлтэй байна.

6. ИПОТЕКИЙН ТАЛААРХ ӨНӨӨДРИЙН МЭДЭЭ:

Эдийн засгийн хүндрэлээс шалтгаалан арилжааны банкуудын чанаргүй зээлийн хэмжээ сүүлийн жилд 30 гаруй хувиар өсч 1 их наяд 112 тэрбум төгрөг болжээ.

2013-2014 онд барилгын салбарт Чингис бондоос 650 гаруй тэрбум төгрөгийн хөнгөлөлттэй зээл өгсөн, арилжааны банкуудаас ч мөн 700 гаруй төгрөгийн зээл олгосон.

Ипотекийн 8%-ийн зээлийн эргэн төлөлт хамгийн сайн буюу 99.9 хувь нь хэвийн төлөлттэй явж байна. Иймд цаашид ипотекийн зээлийг үргэлжлүүлэн олгосоноор эдийн засгийн гүнзгий хямралаас сэргийлж чадах юм.

Ипотекийн зээл нь 80 мянган хүнийн ажилтай орлоготой байлгаж байгаа барилга, 20 мянган хүнийг ажилтай орлоготой байлгаж байгаа барилгын материал, мебелийн үйлдвэрлэлийн салбарт нөлөөлж байдаг.

7.Ипотекийн зээлийн бусад ач холбогдол:

- Эдийн засаг, нийгэм дэх суурь хуримтлал болж байдаг (5,2 их наяд төгрөг)

- Ажилтай, орлоготой иргэнийг хуримтлуулж сургадаг (3,4 их наяд төгрөг)

- Нийгмийн дундаж давхрагын хүрээг тэлж бэхжүүлдэг (160 мянган иргэн)

- Дотоод үйлдвэрлэл, тогтвортой ажлын байрыг нэмэгдүүлэх нөлөө үзүүлдэг

- Эдийн засгийн урт хугацааны тогтвортой хөгжилд үндсэн үзүүлэлт болж өгдөг.