Үр ашиггүй даатгал ба үнэжсэн үйлчилгээ

Монгол Улсын иргэн бүр жил тутам 1 112 000 төгрөгийн эрүүл мэндийн үйлчилгээ авах эрхтэй.

Монгол Улсын иргэн бүр жил тутам 1 112 000 төгрөгийн эрүүл мэндийн үйлчилгээ авах эрхтэй. Мэдээж, эрүүл мэндийн даатгалын шимтгэлээ төлсөн бол шүү дээ. Гэвч жижигхэн цэнхэр дэвтрээ бариад эмнэлэгт очсон өвчтөнүүд их, бага ямар нэгэн хэмжээгээр зардал, төлбөрийн асуудалд ордог. “Уул нь наадахыг чинь л эрүүл мэндийн даатгал хааж өгч байгаа юм” гэж НДЕГ- ын Эрүүл мэндийн даатгалын хяналт, санхүүжилтийн газрын дарга Ц.Ганцэцэг өгүүлсэн юм.

Хүндгүй даатгуулагч буюу энэрэнгүй зарчим

Хэрвээ та эмч, эмнэлгийн ажилтнуудын гарыг хүндрүүлбэл бусад өвчтөнүүдээс шал өөр, тусгай үйлчилгээ, найрсаг харилцаа олж авна. Сувилагч танд иллэг, массаж ч хийж өгч магадгүй. Сайн үйлчилгээ, ээлтэй тусламж авахыг эрмэлзэж байгаа хүмүүсийг буруутгах арга байхгүй. Хэн бүхний мэддэг энэ байдал чухам юунаас болоод байгааг УИХ-ын гишүүн С.Эрдэнэ салбарын санхүүжилттэй холбон тайлбарласан юм. Түүнийхээр эрүүл мэндийн даатгалын сангаас төлбөр гүйцэтгэж байгаа хэлбэр эмнэлгүүд, эмнэлгийн ажилтуудыг “буруу юманд” сургаад байгаа аж. Гэхдээ энэ нь тэдний өөрсдийнх нь буруу ойлголттой холбоотой гэж тэр тайлбарлаж байна. Тэд эрүүл мэндийн даатгалын сангаас авч байгаа санхүүжилтээ иргэн Дорж, Дулмаа нарын мөнгө гэдгийг ойлголгүй, төсвийн санхүүжилт шиг санадгаас даатгуулагчидтай үл ойшоосон байдлаар хандахад хүрдэг гэж эрхэм гишүүн үзэж байна.

Манай улс 1993 оноос эрүүл мэндийн даатгалыг нэвтрүүлсэн. Анхны зорилго эрүүл мэндийн салбарт санхүүжилтийн нэмэлт эх үүсвэрийг дайчлах замаар улсын төсвийн ачааллыг хөнгөлөх, иргэд, ажил олгогчид болон ажилчид санхүүгийн эрсдлийг хуваалцах механизмыг хэрэгжүүлэх замаар өөрсдийнхөө эрүүл мэндийн төлөө илүү хариуцлага хүлээлгэдэг болгох, хариуцлагыг дээшлүүлэх, зах зээлийн зарчмыг нэвтрүүлэх замаар эрүүл мэндийн тусламж үйлчилгээний гүйцэтгэлийг сайжруулах байв. Дэлхий дахинаа татварт суурилсан (tax-based financing), нийгмийн эрүүл мэндийн даатгал (social health insurance), хувь хүний эрүүл мэндийн даатгал (private health insurance) эмнэлгийн хадгаламжийн данс (medical savings accounts) зэрэг эрүүл мэндийн даатгалын хэд хэдэн хэлбэр бий. Дийлэнх улс орнууд, тэр дундаа хөгжиж буй орнуудад нийгмийн эрүүл мэндийн даатгалын хэлбэр тохиромжтой байдаг гэж судлаачид үздэг байна. Манай улс ч даатгалын энэ хэлбэрийг нутагшуулж, эв хамтын зарчимд тулгуурласан бүх нийтийн, заавал даатгал байхаар хуульчилсан. Даатгалын шимтгэлээр жил тутам хөрөнгө төвлөрүүлээд, түүгээр өвдсөн хэсгийнхээ эмчилгээний төлбөрийг шийддэг энэ зарчмыг “эв хамтын зарчим” гэж нэрлэдэг. Эрүүл нь өвчтэйгөө, орлоготой нь орлогогүйгээ, залуу нь хөгшнийгөө даатгадаг энэ энэрэнгүй зарчим Монголын эмнэлгийн тусламж, үйлчилгээг үнэ төлбөргүй болгоход чиглэсэн юм.

Үнэжсэн үйлчилгээ буюу гурав дахь эх үүсвэр

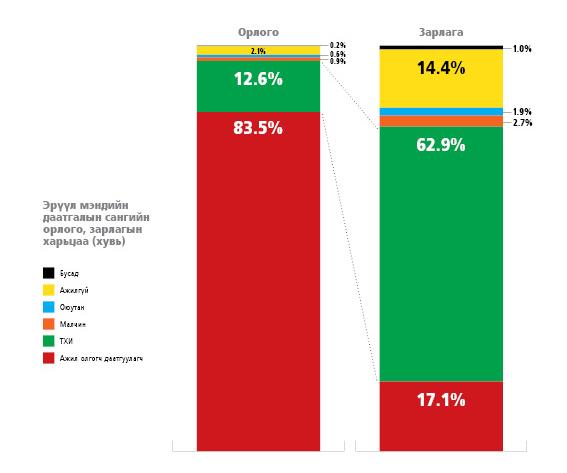

Төлж байгаа шимтгэлээрээ өөрийнхөө эрүүл мэндийг даатгуулдаг гэж бодож явсан минь ташаа болж таарсан юм. Сар бүр цалингаасаа 2 хувийг, байгууллагаасаа бас 2 хувийг төлөхдөө бид зөвхөн өөрсдийнхөө биш, өвдөж зовсон, эрсдэл учирсан бусдыгаа, албаны хэлээр бол, нийгмийн эрүүл мэндийг даатгаж байдгийг Ц.Ганцэцэг дарга тайлбарлалаа. Харин үүнийг ойлгоогүй хүмүүс энэ даатгалын үр дүнд сэтгэл ханамжгүй явдаг. Энэ нь ч учиртай. Даатгалын санд төвлөрч байгаа хөрөнгийн дийлэнхийг бүрдүүлдэг залуу, идэвхитэй, албан салбарт ажиллаж байгаа хүмүүс эмчлүүлэгсэдийн тун бага хувийг эзэлж байгаа юм. Өнгөрсөн онд л гэхэд давхардсан тоогоор 3,1 сая хүн эрүүл мэндийн даатгалын үйлчилгээ авсан байгаа юм. Үүний дийлэнх хэсгийг төрөөр шимтгэлээ төлүүлдэг хүмүүс эзэлж байгааг тэгш, шударга байдлын талаас нь дүгнэвэл буруу. Гэхдээ шударга байх зарчим эрүүл мэндийн даатгалын хувьд харьцангуй харгис байдаг гэж мэргэжилтнүүд үздэг агаад үүний жишээ болгож АНУ-ын даатгалын тогтолцоог дурддаг юм билээ.

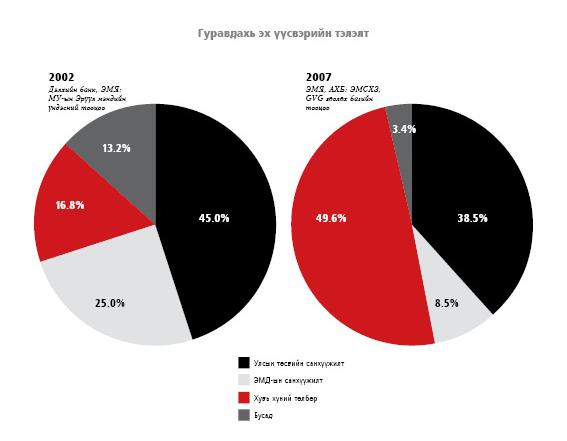

Сүүлийн жилүүдэд манай эрүүл мэндийн салбарт хувийн хэвшлийнхэн хүч түрж буй. Технологи, хөрөнгө оруулалтаасаа шалтгаалаад эмчилгээ, үйлчилгээний тариф өссөөр байгаа. Гадаад улс орнууд руу явж эмчлүүлэх хүмүүс олширсон, улсын эмнэлгүүдэд авилга, албан бус төлбөр дэлгэрч байгаа зэрэг олон хүчин зүйл монголчуудын эрүүл мэндэд санхүүгийн эрсдэл учруулж болзошгүй гэж 2010 онд манай даатгалын тогтолцоонд үнэлгээ хийсэн “Эрүүл мэндийн салбарын хөгжил хөтөлбөр-3” төслийн зөвлөх багийнхан дүгнэсэн байна. Энэ салбар улсын төсөв, даатгалын сангаас давхар санхүүжихийн зэрэгцээ хувь хүмүүсээс төлбөр авдаг. Энэ төлбөрийн хэмжээ жил ирэх тутам нэмэгдэж буйгаас уг зөвлөх багийнхан болгоомжлуулсан байна.

Хувь хүний төлбөр нэмэгдэх тусам тусламж, үйлчилгээний тариф өсч, энэ хэрээр илүү их эрсдэлтэй нийгмийн эмзэг бүлгийнхэн, ядуучууд эмнэлгээс дайжих болсныг судалгаа харуулж байна. “Иргэний эрүүл мэндийн тухай” хуульд төлбөрийн тухай цорын ганцхан заалт бий. Даатгуулагч аймаг, дүүрэг, бүсийн эмнэлэгт хэвтэж эмчлүүлсэн тохиолдолд эмнэлгийн үйлчилгээний зардлын 10 хувийг, улсын чанартай клиникийн эмнэлэгт 15 хувийг өөрөө хариуцах тухай энэ заалтаас өөр ямар ч төлбөрийг эмнэлгийн байгууллагад өгөх ёсгүй. Тэр бүү хэл, зайлшгүй шаардлагатай эм, тариа эмнэлэгт байхгүй тохиолдолд өвчтөний ар гэрийнхнээр авахуулсан бол үнийг нь буцааж өгөх ёстой гэсэн журмыг Эрүүл мэндийн сайд баталсан байдаг аж.

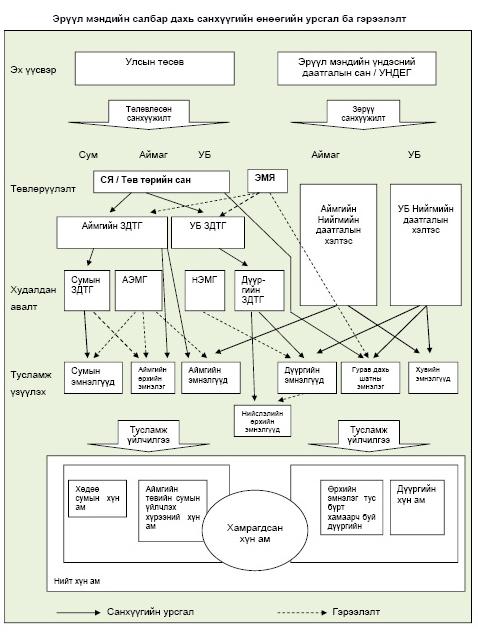

Далд худалдан авалт буюу өрсөлдөөнгүй эмнэлгүүд

Хуулийн дагуу эрүүл мэндийн, нийгмийн хамгаалал, хөдөлмөрийн, сангийн сайд нар даатгалаас зардлыг нь төлөх эмнэлгийн тусламж үйлчилгээний төрөл, тэдгээрийн хувьсах зардлыг баталдаг. Гэхдээ улсын болон хувийн эмнэлгүүдэд төлөх төрөл, зардал ялгаатай.

Даатгуулагчид үзүүлэх тусламж үйлчилгээний хувьсах зардлын хэмжээ

Эдгээр зардлыг өвчний оношийн бүлгийн ангилал нэг бүрээр тооцож тогтоосон өртгийн жингээр үржүүлж эмчилгээ, үйлчилгээ тус бүрийн нийт зардлыг гаргадаг. Оношийн бүлэг, өртгийн жин зэргийг бүгдийг нь Эрүүл мэндийн сайд батална. Өнөөдрийн байдлаар нийтдээ 115 оношийн бүлэг байдаг бөгөөд тэдгээр нь дотроо 5-20 ангилалд хуваагдана. Жишээлбэл, цус харвалт гэхэд л I53-I63 гэсэн 10 ангилалд хуваагддаг байна.

Даатгалаас нийтдээ долоон төрлийн тусламж, үйлчилгээний зардлыг төлдөгөөс гадна зайлшгүй шаардлагатай 339 төрлийн эмийн үнэд 5-94 хувийн хөнгөлөлт үзүүлдэг. Ийм хөнгөлөлтийг өнгөрсөн 2011 онд 660 000 хүн авсан байна. Түүнчлэн даатгалын сангаас зардлаа төлүүлэх эмнэлгүүдийн жагсаалт, орны тоог ч яам гаргадаг ба ингэхдээ сонгон шалгаруулалт хийж, магадлан итгэмжлэгдсэн байх энэ тэр гээд олон шалгуур байдаг аж.

Даатгалын санхүүжилтийн хэмжээг улам тодорхой болгохын тулд жишээ авч үзье. Иргэн Дорж III эмнэлэгт хэвтэж, зүрхний мэс засал хийлгэжээ гэж тооцъё. Оношийн хамааралтай бүлгийн 37-д буй зүрхний мэс заслын өртгийн жин нь 2.6803. Энэ өртгийн жинг хэвтүүлж эмчлэх үйлчилгээний хувьсах зардлаар үлжүүлбэл Доржийн эмчилгээний төлбөрт даатгалын сангаас III эмнэлэгт 643 272 төгрөг төлнө гэсэн үг.

Эрүүл мэндийн даатгалын тогтолцоо нь хүн амыг эрүүл мэндийн даатгалд хамруулах, сан бүрдүүлэх, даатгуулагчдын хэрэгцээ шаардлагад нийцсэн чанартай тусламж үйлчилгээг худалдан авах гэсэн гурван үндсэн үүрэгтэй. УИХ-ын гишүүн С.Эрдэнийн үзэж байгаагаар эмнэлгийн тусламж, үйлчилгээг худалдан авах харилцаанд даатгуулагч ямар ч оролцоогүй байгаа нь эмчилгээ, үйлчилгээний чанарыг сонгож үйлчлүүлэх эрхийг хязгаарлачихаж байгаа хэрэг юм. Нэгэнт өвчтөн эмнэлгүүдийг үйлчилгээнийх нь чанараар сонгох боломжгүй болохоор эрүүл мэндийн байгууллагууд, тэр дундаа улсын эмнэлгүүдэд чанарын өрсөлдөөн үүсэхгүй байна гэж тэр үзэж байгаа юм билээ.

Нөлөөллийн хэмжээ ба зорилгоо тэлэх шаардлага

Даатгалаас санхүүжих эрхээ авсан эмнэлгүүдэд сангаас төлбөрийнх нь 70 хувийг урьдчилан олгодог. Тэгэхээр эрүүл мэндийн даатгалд хамрагдсан хүн болгон урьдчилаад эмч, эмнэлгийн ажилтнуудын “гарыг хүндрүүлчихсэн” байгаа хэрэг л дээ. Гэтэл эмнэлгийхэн бэлэн мөнгө халаасанд нь харуулж байгаад хийгээгүй даатгуулагчийг үнэлэмжийнхээ хоёрдугаар эгнээ рүү түлхэж орхидог. Энэ хандлага өөрчлөгдөхгүй бол даатгалын санхүүжилтийн үр дүн дээшлэхгүйг мэргэжилтнүүд хэлцгээж байна. Гадаадынхан манай эрүүл мэндийн даатгалын тогтолцоог “тун дажгүй” гэж үнэлдэг ч төлбөрийн хуваарилалт, зарцуулалт нь үр ашигтай биш, хүн амын орлогын түвшин, нягтрал, өвчлөл, хэрэгцээ шаардлагын хэм хэмжээтэй уялдаагүй болохоор үүрэг роль нь хангалттай бус, эмнэлгийхэнд үзүүлэх нөлөө тааруу гэж дүгнэдэг байна.

Хэдийгээр эв хамтын зарчимд суурилсан, энэрэнгүй ч гэлээ даатгалын үйлчилгээний хүртээмжийг нэмэгдүүлэх, одоогийнхоос нь илүү тэгш болгохын тулд даатгуулагчдыг эрүүл байж, эмчилгээний зардал гаргаагүйнх төлөө урамшуулдаг зохицуулалтыг хуульчлах учиртай санагдсан. Хятадын баячууд хувийн эмчдээ гэр бүлийнхнийхээ хэн нь ч өвчлөөгүй үед цалинг нь өгдөг, харин өвдсөн тохиолдолд зогсоочихдог гэнэлээ. Тэднийхээр бол эмч хүмүүсийг эрүүл байлгах үүрэгтэй хүн юм. Гэр бүлд хэн нэг нь өвдөх нь эмч үүргээ хангалтгүй гүйцэтгэж байгаагийн урхаг гэж тэд үздэг юм байна. Манай эмнэлгүүд үйлчилгээнийхээ үнэ, тарифыг улам бүр нэмсээр байгаа өнөө үед өвчнөөс урьдчилан сэргийлэхэд чиглэсэн ийм зохицуулалт даатгалын үр ашиг, нэр хүндийг өргөж чадна.

Хүндгүй даатгуулагч буюу энэрэнгүй зарчим

Хэрвээ та эмч, эмнэлгийн ажилтнуудын гарыг хүндрүүлбэл бусад өвчтөнүүдээс шал өөр, тусгай үйлчилгээ, найрсаг харилцаа олж авна. Сувилагч танд иллэг, массаж ч хийж өгч магадгүй. Сайн үйлчилгээ, ээлтэй тусламж авахыг эрмэлзэж байгаа хүмүүсийг буруутгах арга байхгүй. Хэн бүхний мэддэг энэ байдал чухам юунаас болоод байгааг УИХ-ын гишүүн С.Эрдэнэ салбарын санхүүжилттэй холбон тайлбарласан юм. Түүнийхээр эрүүл мэндийн даатгалын сангаас төлбөр гүйцэтгэж байгаа хэлбэр эмнэлгүүд, эмнэлгийн ажилтуудыг “буруу юманд” сургаад байгаа аж. Гэхдээ энэ нь тэдний өөрсдийнх нь буруу ойлголттой холбоотой гэж тэр тайлбарлаж байна. Тэд эрүүл мэндийн даатгалын сангаас авч байгаа санхүүжилтээ иргэн Дорж, Дулмаа нарын мөнгө гэдгийг ойлголгүй, төсвийн санхүүжилт шиг санадгаас даатгуулагчидтай үл ойшоосон байдлаар хандахад хүрдэг гэж эрхэм гишүүн үзэж байна.

Манай улс 1993 оноос эрүүл мэндийн даатгалыг нэвтрүүлсэн. Анхны зорилго эрүүл мэндийн салбарт санхүүжилтийн нэмэлт эх үүсвэрийг дайчлах замаар улсын төсвийн ачааллыг хөнгөлөх, иргэд, ажил олгогчид болон ажилчид санхүүгийн эрсдлийг хуваалцах механизмыг хэрэгжүүлэх замаар өөрсдийнхөө эрүүл мэндийн төлөө илүү хариуцлага хүлээлгэдэг болгох, хариуцлагыг дээшлүүлэх, зах зээлийн зарчмыг нэвтрүүлэх замаар эрүүл мэндийн тусламж үйлчилгээний гүйцэтгэлийг сайжруулах байв. Дэлхий дахинаа татварт суурилсан (tax-based financing), нийгмийн эрүүл мэндийн даатгал (social health insurance), хувь хүний эрүүл мэндийн даатгал (private health insurance) эмнэлгийн хадгаламжийн данс (medical savings accounts) зэрэг эрүүл мэндийн даатгалын хэд хэдэн хэлбэр бий. Дийлэнх улс орнууд, тэр дундаа хөгжиж буй орнуудад нийгмийн эрүүл мэндийн даатгалын хэлбэр тохиромжтой байдаг гэж судлаачид үздэг байна. Манай улс ч даатгалын энэ хэлбэрийг нутагшуулж, эв хамтын зарчимд тулгуурласан бүх нийтийн, заавал даатгал байхаар хуульчилсан. Даатгалын шимтгэлээр жил тутам хөрөнгө төвлөрүүлээд, түүгээр өвдсөн хэсгийнхээ эмчилгээний төлбөрийг шийддэг энэ зарчмыг “эв хамтын зарчим” гэж нэрлэдэг. Эрүүл нь өвчтэйгөө, орлоготой нь орлогогүйгээ, залуу нь хөгшнийгөө даатгадаг энэ энэрэнгүй зарчим Монголын эмнэлгийн тусламж, үйлчилгээг үнэ төлбөргүй болгоход чиглэсэн юм.

Үнэжсэн үйлчилгээ буюу гурав дахь эх үүсвэр

Төлж байгаа шимтгэлээрээ өөрийнхөө эрүүл мэндийг даатгуулдаг гэж бодож явсан минь ташаа болж таарсан юм. Сар бүр цалингаасаа 2 хувийг, байгууллагаасаа бас 2 хувийг төлөхдөө бид зөвхөн өөрсдийнхөө биш, өвдөж зовсон, эрсдэл учирсан бусдыгаа, албаны хэлээр бол, нийгмийн эрүүл мэндийг даатгаж байдгийг Ц.Ганцэцэг дарга тайлбарлалаа. Харин үүнийг ойлгоогүй хүмүүс энэ даатгалын үр дүнд сэтгэл ханамжгүй явдаг. Энэ нь ч учиртай. Даатгалын санд төвлөрч байгаа хөрөнгийн дийлэнхийг бүрдүүлдэг залуу, идэвхитэй, албан салбарт ажиллаж байгаа хүмүүс эмчлүүлэгсэдийн тун бага хувийг эзэлж байгаа юм. Өнгөрсөн онд л гэхэд давхардсан тоогоор 3,1 сая хүн эрүүл мэндийн даатгалын үйлчилгээ авсан байгаа юм. Үүний дийлэнх хэсгийг төрөөр шимтгэлээ төлүүлдэг хүмүүс эзэлж байгааг тэгш, шударга байдлын талаас нь дүгнэвэл буруу. Гэхдээ шударга байх зарчим эрүүл мэндийн даатгалын хувьд харьцангуй харгис байдаг гэж мэргэжилтнүүд үздэг агаад үүний жишээ болгож АНУ-ын даатгалын тогтолцоог дурддаг юм билээ.

Сүүлийн жилүүдэд манай эрүүл мэндийн салбарт хувийн хэвшлийнхэн хүч түрж буй. Технологи, хөрөнгө оруулалтаасаа шалтгаалаад эмчилгээ, үйлчилгээний тариф өссөөр байгаа. Гадаад улс орнууд руу явж эмчлүүлэх хүмүүс олширсон, улсын эмнэлгүүдэд авилга, албан бус төлбөр дэлгэрч байгаа зэрэг олон хүчин зүйл монголчуудын эрүүл мэндэд санхүүгийн эрсдэл учруулж болзошгүй гэж 2010 онд манай даатгалын тогтолцоонд үнэлгээ хийсэн “Эрүүл мэндийн салбарын хөгжил хөтөлбөр-3” төслийн зөвлөх багийнхан дүгнэсэн байна. Энэ салбар улсын төсөв, даатгалын сангаас давхар санхүүжихийн зэрэгцээ хувь хүмүүсээс төлбөр авдаг. Энэ төлбөрийн хэмжээ жил ирэх тутам нэмэгдэж буйгаас уг зөвлөх багийнхан болгоомжлуулсан байна.

Хувь хүний төлбөр нэмэгдэх тусам тусламж, үйлчилгээний тариф өсч, энэ хэрээр илүү их эрсдэлтэй нийгмийн эмзэг бүлгийнхэн, ядуучууд эмнэлгээс дайжих болсныг судалгаа харуулж байна. “Иргэний эрүүл мэндийн тухай” хуульд төлбөрийн тухай цорын ганцхан заалт бий. Даатгуулагч аймаг, дүүрэг, бүсийн эмнэлэгт хэвтэж эмчлүүлсэн тохиолдолд эмнэлгийн үйлчилгээний зардлын 10 хувийг, улсын чанартай клиникийн эмнэлэгт 15 хувийг өөрөө хариуцах тухай энэ заалтаас өөр ямар ч төлбөрийг эмнэлгийн байгууллагад өгөх ёсгүй. Тэр бүү хэл, зайлшгүй шаардлагатай эм, тариа эмнэлэгт байхгүй тохиолдолд өвчтөний ар гэрийнхнээр авахуулсан бол үнийг нь буцааж өгөх ёстой гэсэн журмыг Эрүүл мэндийн сайд баталсан байдаг аж.

Далд худалдан авалт буюу өрсөлдөөнгүй эмнэлгүүд

Хуулийн дагуу эрүүл мэндийн, нийгмийн хамгаалал, хөдөлмөрийн, сангийн сайд нар даатгалаас зардлыг нь төлөх эмнэлгийн тусламж үйлчилгээний төрөл, тэдгээрийн хувьсах зардлыг баталдаг. Гэхдээ улсын болон хувийн эмнэлгүүдэд төлөх төрөл, зардал ялгаатай.

Даатгуулагчид үзүүлэх тусламж үйлчилгээний хувьсах зардлын хэмжээ

|

№ |

Тусламж үйлчилгээний төрөл |

Төрийн өмчийн эрүүл мэндийн байгууллага |

Хувийн өмчийн эрүүл мэндийн байгууллага |

|

1 |

Хэвтүүлэн эмчлэх тусламж үйлчилгээ |

240 000 |

110 000 |

|

2 |

Өдрөөр эмчлэх тусламж үйлчилгээ |

135 000 |

|

|

3 |

Амбулаторын үйлчилгээ |

10 500 |

|

|

4 |

Оношлогоо шинжилгээ |

36 000 |

|

|

5 |

Уламжлалт эмчилгээ |

95 000 |

95 000 |

|

6 |

Нөхөн сэргээх үйлчилгээ |

74 000 |

74 000 |

|

7 |

Хөнгөвчлөх үйлчилгээ |

90 000 |

|

Эдгээр зардлыг өвчний оношийн бүлгийн ангилал нэг бүрээр тооцож тогтоосон өртгийн жингээр үржүүлж эмчилгээ, үйлчилгээ тус бүрийн нийт зардлыг гаргадаг. Оношийн бүлэг, өртгийн жин зэргийг бүгдийг нь Эрүүл мэндийн сайд батална. Өнөөдрийн байдлаар нийтдээ 115 оношийн бүлэг байдаг бөгөөд тэдгээр нь дотроо 5-20 ангилалд хуваагдана. Жишээлбэл, цус харвалт гэхэд л I53-I63 гэсэн 10 ангилалд хуваагддаг байна.

Даатгалаас нийтдээ долоон төрлийн тусламж, үйлчилгээний зардлыг төлдөгөөс гадна зайлшгүй шаардлагатай 339 төрлийн эмийн үнэд 5-94 хувийн хөнгөлөлт үзүүлдэг. Ийм хөнгөлөлтийг өнгөрсөн 2011 онд 660 000 хүн авсан байна. Түүнчлэн даатгалын сангаас зардлаа төлүүлэх эмнэлгүүдийн жагсаалт, орны тоог ч яам гаргадаг ба ингэхдээ сонгон шалгаруулалт хийж, магадлан итгэмжлэгдсэн байх энэ тэр гээд олон шалгуур байдаг аж.

Даатгалын санхүүжилтийн хэмжээг улам тодорхой болгохын тулд жишээ авч үзье. Иргэн Дорж III эмнэлэгт хэвтэж, зүрхний мэс засал хийлгэжээ гэж тооцъё. Оношийн хамааралтай бүлгийн 37-д буй зүрхний мэс заслын өртгийн жин нь 2.6803. Энэ өртгийн жинг хэвтүүлж эмчлэх үйлчилгээний хувьсах зардлаар үлжүүлбэл Доржийн эмчилгээний төлбөрт даатгалын сангаас III эмнэлэгт 643 272 төгрөг төлнө гэсэн үг.

Эрүүл мэндийн даатгалын тогтолцоо нь хүн амыг эрүүл мэндийн даатгалд хамруулах, сан бүрдүүлэх, даатгуулагчдын хэрэгцээ шаардлагад нийцсэн чанартай тусламж үйлчилгээг худалдан авах гэсэн гурван үндсэн үүрэгтэй. УИХ-ын гишүүн С.Эрдэнийн үзэж байгаагаар эмнэлгийн тусламж, үйлчилгээг худалдан авах харилцаанд даатгуулагч ямар ч оролцоогүй байгаа нь эмчилгээ, үйлчилгээний чанарыг сонгож үйлчлүүлэх эрхийг хязгаарлачихаж байгаа хэрэг юм. Нэгэнт өвчтөн эмнэлгүүдийг үйлчилгээнийх нь чанараар сонгох боломжгүй болохоор эрүүл мэндийн байгууллагууд, тэр дундаа улсын эмнэлгүүдэд чанарын өрсөлдөөн үүсэхгүй байна гэж тэр үзэж байгаа юм билээ.

Нөлөөллийн хэмжээ ба зорилгоо тэлэх шаардлага

Даатгалаас санхүүжих эрхээ авсан эмнэлгүүдэд сангаас төлбөрийнх нь 70 хувийг урьдчилан олгодог. Тэгэхээр эрүүл мэндийн даатгалд хамрагдсан хүн болгон урьдчилаад эмч, эмнэлгийн ажилтнуудын “гарыг хүндрүүлчихсэн” байгаа хэрэг л дээ. Гэтэл эмнэлгийхэн бэлэн мөнгө халаасанд нь харуулж байгаад хийгээгүй даатгуулагчийг үнэлэмжийнхээ хоёрдугаар эгнээ рүү түлхэж орхидог. Энэ хандлага өөрчлөгдөхгүй бол даатгалын санхүүжилтийн үр дүн дээшлэхгүйг мэргэжилтнүүд хэлцгээж байна. Гадаадынхан манай эрүүл мэндийн даатгалын тогтолцоог “тун дажгүй” гэж үнэлдэг ч төлбөрийн хуваарилалт, зарцуулалт нь үр ашигтай биш, хүн амын орлогын түвшин, нягтрал, өвчлөл, хэрэгцээ шаардлагын хэм хэмжээтэй уялдаагүй болохоор үүрэг роль нь хангалттай бус, эмнэлгийхэнд үзүүлэх нөлөө тааруу гэж дүгнэдэг байна.

Хэдийгээр эв хамтын зарчимд суурилсан, энэрэнгүй ч гэлээ даатгалын үйлчилгээний хүртээмжийг нэмэгдүүлэх, одоогийнхоос нь илүү тэгш болгохын тулд даатгуулагчдыг эрүүл байж, эмчилгээний зардал гаргаагүйнх төлөө урамшуулдаг зохицуулалтыг хуульчлах учиртай санагдсан. Хятадын баячууд хувийн эмчдээ гэр бүлийнхнийхээ хэн нь ч өвчлөөгүй үед цалинг нь өгдөг, харин өвдсөн тохиолдолд зогсоочихдог гэнэлээ. Тэднийхээр бол эмч хүмүүсийг эрүүл байлгах үүрэгтэй хүн юм. Гэр бүлд хэн нэг нь өвдөх нь эмч үүргээ хангалтгүй гүйцэтгэж байгаагийн урхаг гэж тэд үздэг юм байна. Манай эмнэлгүүд үйлчилгээнийхээ үнэ, тарифыг улам бүр нэмсээр байгаа өнөө үед өвчнөөс урьдчилан сэргийлэхэд чиглэсэн ийм зохицуулалт даатгалын үр ашиг, нэр хүндийг өргөж чадна.

sayuri

зочин

irgen

Mongol xun

Г.Гэрэл

Зочин